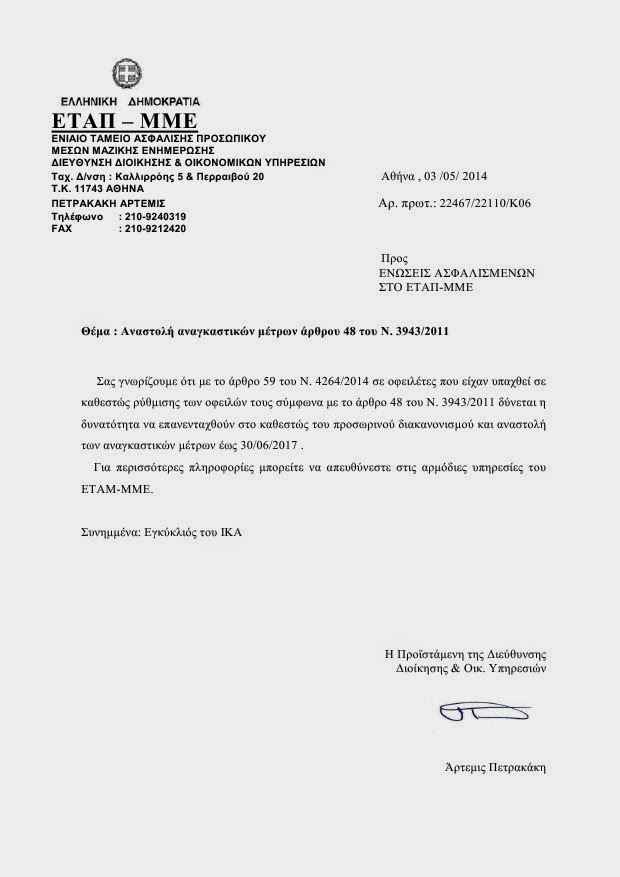

Αναστολή αναγκαστικών μέτρων άρθρου 48 του Ν. 3943/2011

Οδηγίες για την εφαρμογή των υποπαραγράφων ΙΑ.1 & ΙΑ.8 έως IA.14 του άρθρου πρώτου του ν. 4093/2012 «Έγκριση Μεσοπρόθεσμου Πλαισίου Δημοσιονομικής Στρατηγικής 2013-2016 - Επείγοντα Μέτρα Εφαρμογής του ν. 4046/2012 και του Μεσοπρόθεσμου Πλαισίου Δημοσιονομικής Στρατηγικής 2013-2016» (ΦΕΚ 222/Α΄/12-11-2012).

Κάντε κλικ εδώ για να κατεβάσετε την εγκύκλιο σε αρχείο PDF

Η ΥΠΟΥΡΓΙΚΗ ΑΠΟΦΑΣΗ ΓΙΑ ΤΗ ΡΥΘΜΙΣΗ

ΤΗΣ ΔΙΑΔΙΚΑΣΙΑΣ ΚΙΝΗΤΙΚΟΤΗΤΑΣ

(κάντε κλικ εδώ για να κατεβάσετε το αρχείο PDF)

ΤΗΣ ΔΙΑΔΙΚΑΣΙΑΣ ΚΙΝΗΤΙΚΟΤΗΤΑΣ

(κάντε κλικ εδώ για να κατεβάσετε το αρχείο PDF)

Μη υποχρέωση προσκόμισης μηνιαίως ισόποσης εγγυητικής επιστολής τραπέζης σε εκτέλεση απόφασης ασφαλιστικών μέτρων

α) Εν όψει της δέσμευσης που απορρέει από το προσωρινό δεδικασμένο της επίμαχης απόφασης ασφαλιστικών μέτρων του Μονομελούς Πρωτοδικείου Αθηνών, το Δημόσιο υποχρεούται σύμφωνα με τα οριζόμενα στο διατακτικό της, να αποδέχεται προσωρινά τις προσηκόντως προσφερόμενες υπηρεσίες των αιτούντων στη θέση και με τις αποδοχές που αυτοί είχαν και μετά τη λήξη των συμβάσεών τους, υπό την έννοια της διατήρησης του ίδιου μισθολογικού και ασφαλιστικού καθεστώτος που είχαν προηγουμένως, μέχρι την έκδοση οριστικής αποφάσεως επί της κύριας αγωγής τους. Η καταβολή των αποδοχών τους κατά το χρονικό αυτό διάστημα θα βαρύνει το Δημόσιο που ήταν διάδικος στη δίκη των ασφαλιστικών μέτρων, κατά την οποία πιθανολογήθηκε ότι ήταν και ο πραγματικός εργοδότης αυτών, και συνεπώς καταλαμβάνεται από τα αντικειμενικά και υποκειμενικά όρια του προσωρινού δεδικασμένου της επίμαχης απόφασης (άρθρα 321-334 ΚΠολΔ, και ιδίως 325 περ. 1 ΚΠολΔ), καθώς και από τις συνέπειες της εκτελεστότητάς της (άρθρο 700 παρ. 1 ΚΠολΔ). (ομοφ.)

β) Από τη γραμματική και τελολογική ερμηνεία του άρθρου 326 παρ. 5 του Ν. 4072/2012, με το οποίο προστέθηκαν τα επίμαχα εδάφια στο τέλος της παρ. 1 του άρθρου 4 του Ν. 3068/2002, δεν προκύπτει υποχρέωση των αιτούντων να προσκομίζουν μηνιαίως ισόποση εγγυητική επιστολή Τραπέζης, προκειμένου να λαμβάνουν τις αποδοχές τους από το Δημόσιο σε εκτέλεση της εν λόγω απόφασης, διότι η θεσπισθείσα με την ανωτέρω διάταξη ρύθμιση αφορά σε δικαστικές αποφάσεις ή άλλους εκτελεστούς τίτλους που υπόκεινται σε ένδικα μέσα ή ένδικα βοηθήματα και από τους οποίους απορρέει άμεσα χρηματική υποχρέωση του Δημοσίου. (ομοφ.)

ΠΡΑΞΗ ΥΠΟΥΡΓΙΚΟΥ ΣΥΜΒΟΥΛΙΟΥ

Πράξη 6 της 28.2.2012(ΦΕΚ Α' 38/28-02-2012)

Ρύθμιση θεμάτων για την εφαρμογή της παρ. 6 του άρθρου 1 του ν. 4046/2012.

…κάντε κλικ εδώ για να κατεβάσετε το ΦΕΚ σε αρχείο PDF

ΕΡΜΗΝΕΥΤΙΚΗ ΕΓΚΥΚΛΙΟΣ ΥΠΟΥΡΓΕΙΟΥ ΕΡΓΑΣΙΑΣ ΓΙΑ ΤΗΝ ΕΦΑΡΜΟΓΗ ΤΗΣ ΠΡΑΞΗΣ ΥΠΟΥΡΓΙΚΟΥ ΣΥΜΒΟΥΛΙΟΥ ΓΙΑ ΜΕΤΕΝΕΡΓΕΙΑ Σ.Σ.Ε.

Ρύθμιση θεμάτων για την εφαρμογή της παρ. 6 του άρθρου 1 του ν. 4046/2012

…κάντε κλικ εδώ για να κατεβάσετε την Εγκύκλιο σε αρχείο PDF

ΠΙΝΑΚΑΣ ΑΠΟΖΗΜΙΩΣΕΩΣ ΥΠΑΛΛΗΛΩΝ

(Κατά Ν. 2112/20 [ΦΕΚ 67Α/20] & 3198/55 ΦΕΚ 9Α/55)

Με τις απολύσεις να αποτελούν ολοένα και συχνότερο φαινόμενο, έχει σημασία να γνωρίζουμε πόσα χρήματα δικαιούμαστε και πότε τα δικαιούμαστε σε περίπτωση καταγγελίας της σύμβασής μας από τον εργοδότη. Το ύψος της αποζημίωσης που θα λάβουμε εξαρτάται από τα χρόνια υπηρεσίας μας, ενώ πλέον υπόκειται και σε φορολόγηση, σε περιπτώσεις που ξεπερνά τις τριάντα χιλιάδες ευρώ.

Πόση αποζημίωση δικαιούται ο εργαζόμενος;

Ο υπολογισμός της αποζημίωσης γίνεται με βάση τις τακτικές αποδοχές σας με καθεστώς πλήρους απασχόλησης, δηλαδή τον μισθό σας και κάθε άλλη παροχή σε χρήματα που δίνεται τακτικά και μόνιμα (δώρα εορτών, επίδομα αδείας).

Έτσι, για παράδειγμα, αν δουλεύατε στον ίδιο εργοδότη για διάστημα από δύο μήνες μέχρι ένα έτος, σας αναλογεί αποζημίωση ενός μήνα, αν η καταγγελία της σύμβασής σας έγινε χωρίς προειδοποίηση, και μισού μήνα, αν η καταγγελία έγινε έπειτα από προειδοποίηση ενός μήνα.

Από ένα έτος συμπληρωμένο μέχρι και τέσσερα έτη, ο εργαζόμενος δικαιούται αποζημίωση δύο μηνών, από τέσσερα μέχρι έξι τριών μηνών, από έξι μέχρι οκτώ τεσσάρων μηνών και ούτω καθεξής. Το ανώτατο όριο αποζημίωσης που δικαιούται ένας εργαζόμενος είναι αποδοχές μέχρι και δύο ετών που αναλογούν σε 28 έτη υπηρεσίας και άνω στον ίδιο εργοδότη.

Πότε τη δικαιούται;

Αν η αποζημίωση λόγω καταγγελίας της σύμβασης υπερβαίνει τις αποδοχές δύο μηνών, τότε ο εργοδότης υποχρεούται να σας καταβάλει κατά την απόλυση μέρος της αποζημίωσης που αντιστοιχεί στις αποδοχές δύο μηνών.

Το υπόλοιπο ποσό καταβάλλεται σε διμηνιαίες δόσεις, η καθεμιά από τις οποίες δεν μπορεί να είναι κατώτερη από τις αποδοχές δύο μηνών. Η πρώτη δόση καταβάλλεται την επόμενη μέρα της συμπλήρωσης του διμήνου από την απόλυση.

Φορολογείται η αποζημίωση καταγγελίας;

Στην αποζημίωση από καταγγελία της σύμβασης δεν υπάρχουν κρατήσεις για το ΙΚΑ ή άλλους ασφαλιστικούς φορείς, κάτι που δεν ισχύει για το επίδομα αδείας. Παρ’ όλα αυτά, σύμφωνα με πρόσφατη διάταξη, η αποζημίωση φορολογείται σε περίπτωση που ξεπερνά τις τριάντα χιλιάδες ευρώ.

Σε αυτήν την περίπτωση, για το τμήμα της αποζημίωσης από τις 30.000 μέχρι τις 60.000 ευρώ θα επιβάλλεται φόρος 20%, για το τμήμα της αποζημίωσης πάνω από τις 60.000 ευρώ και μέχρι τις 150.000 ευρώ θα επιβάλλεται φόρος 30% και στο επιπλέον τμήμα πάνω από τις 150.000 ευρώ ο φόρος θα φθάνει στο 40%.

Υπάρχει προειδοποίηση;

Σύμφωνα με το νέο Προεδρικό Διάταγμα των αποζημιώσεων λόγω απόλυσης, αν ο εργαζόμενος έχει εργαστεί από δύο μέχρι δέκα μήνες, απαιτείται προειδοποίηση ενός μήνα πριν από την απόλυση, από δέκα χρόνια μέχρι δεκαπέντε, δύο μηνών, από δεκαπέντε μέχρι είκοσι, τριών μηνών και από είκοσι χρόνια συμπληρωμένα και άνω, τεσσάρων μηνών.

Πότε ΔΕΝ δικαιούται αποζημίωση;

Δεν δικαιούστε αποζημίωση πριν από τη συμπλήρωση διμήνου στον τελευταίο εργοδότη, σε περίπτωση που παραιτηθείτε, σε συμβάσεις ορισμένου χρόνου, σε περίπτωση μήνυσης εις βάρος σας για αδίκημα που διαπράξατε κατά την εκτέλεση της εργασίας σας, καθώς και σε περιπτώσεις σιωπηλής καταγγελίας της σύμβασης από πλευράς εργαζομένου.

ΠΙΝΑΚΑΣ

ΥΨΟΥΣ ΑΠΟΖΗΜΙΩΣΕΩΝ ΚΑΤΑΓΓΕΛΙΑΣ ΧΩΡΙΣ ΚΑΙ ΜΕ ΠΡΟΕΙΔΟΠΟΙΗΣΗ

ΥΨΟΥΣ ΑΠΟΖΗΜΙΩΣΕΩΝ ΚΑΤΑΓΓΕΛΙΑΣ ΧΩΡΙΣ ΚΑΙ ΜΕ ΠΡΟΕΙΔΟΠΟΙΗΣΗ

ΠΙΝΑΚΑΣ ΑΠΟΖΗΜΙΩΣΕΩΣ ΥΠΑΛΛΗΛΩΝ | |||

(Κατά Ν. 2112/20 [ΦΕΚ 67Α/20] & 3198/55 ΦΕΚ 9Α/55) | |||

Καταγγελία χωρίς

προειδοποίηση |

Καταγγελία έπειτα από προειδοποίηση

| ||

Χρόνος υπηρεσίας στον ίδιο εργοδότη | Ποσό αποζημιώσεως | Χρόνος προειδο- ποίησης | Ποσό αποζη-μιώσεως |

2 μήνες συμπλ. έως 1 έτος | 1 μηνός | 1 μήνας | 1/2 μηνός |

Άνω του 1 έτους & έως 4 έτη | 2 μηνών | 1 μήνας | 1 μηνός |

4 έτη συμπλ. έως 6 έτη | 3 μηνών | 1 μήνας | 1 1/2 μηνός |

6 έτη συμπλ. έως 8 έτη | 4 μηνών | 1 μήνας | 2 μηνών |

8 έτη συμπλ. έως 10 έτη | 5 μηνών | 1 μήνας | 2 1/2 μηνών |

10 έτη συμπληρωμένα | 6 μηνών | 2 μήνες | 3 μηνών |

11 έτη συμπληρωμένα | 7 μηνών | 2 μήνες | 3 1/2 μηνών |

12 έτη συμπληρωμένα | 8 μηνών | 2 μήνες | 4 μηνών |

13 έτη συμπληρωμένα | 9 μηνών | 2 μήνες | 4 1/2 μηνών |

14 έτη συμπληρωμένα | 10 μηνών | 2 μήνες | 5 μηνών |

15 έτη συμπληρωμένα | 11 μηνών | 3 μήνες | 5 1/2 μηνών |

16 έτη συμπληρωμένα | 12 μηνών | 3 μήνες | 6 μηνών |

17 έτη συμπληρωμένα | 13 μηνών | 3 μήνες | 6 1/2 μηνών |

18 έτη συμπληρωμένα | 14 μηνών | 3 μήνες | 7 μηνών |

19 έτη συμπληρωμένα | 15 μηνών | 3 μήνες | 7 1/2 μηνών |

20 έτη συμπληρωμένα | 16 μηνών | 4 μήνες | 8 μηνών |

21 έτη συμπληρωμένα | 17 μηνών | 4 μήνες | 8 1/2 μηνών |

22 έτη συμπληρωμένα | 18 μηνών | 4 μήνες | 9 μηνών |

23 έτη συμπληρωμένα | 19 μηνών | 4 μήνες | 9 1/2 μηνών |

24 έτη συμπληρωμένα | 20 μηνών | 4 μήνες | 10 μηνών |

25 έτη συμπληρωμένα | 21 μηνών | 4 μήνες | 10 1/2 μηνών |

26 έτη συμπληρωμένα | 22 μηνών | 4 μήνες | 11 μηνών |

27 έτη συμπληρωμένα | 23 μηνών | 4 μήνες | 11 1/2 μηνών |

28 έτη και άνω | 24 μηνών | 4 μήνες | 12 μηνών |

Διαιτητική Απόφαση ΟΜΕΔ 8/2012 για τους όρους αμοιβής και εργασίας Τεχνικών Ραδιοφώνου

Νέα Συλλογική Ρύθμιση: Διαιτητική Απόφαση ΟΜΕΔ 8/2012 για τους όρους αμοιβής και εργασίας Τεχνικών Ραδιοφώνου, ΕΙΙΡΑ – ΕΤΕΡ (πληρεξούσιος Δικηγόρος Δημήτρης Περπατάρης, Δικηγόρος – Εργατολόγος).

Νέα Συλλογική Ρύθμιση: Διαιτητική Απόφαση ΟΜΕΔ 8/2012 για τους όρους αμοιβής και εργασίας Τεχνικών Ραδιοφώνου, ΕΙΙΡΑ – ΕΤΕΡ (πληρεξούσιος Δικηγόρος Δημήτρης Περπατάρης, Δικηγόρος – Εργατολόγος). Η νέα ΣΣΕ (Διαιτητική Απόφαση) για τους Συντάκτες Περιοδικού Τύπου

(νομικός σύμβουλος Δημήτρης Περπατάρης, Δικηγόρος – Εργατολόγος)

Με την ανακοίνωση νέας Συλλογικής Σύμβασης Εργασίας για δημοσιογράφους-μέλη της ΕΣΠΗΤ οι οποίοι εργάζονται σε περιοδικά που εκδίδουν επιχειρήσεις-μέλη του Συνδέσμου Επιχειρήσεων Περιοδικού Τύπου (ΣΕΠΤ), ολοκληρώθηκε η διαδικασία μέσω ΟΜΕΔ, στην οποία είχε προσφύγει από τον περασμένο Μάρτιο η ΕΣΠΗΤ.

Με την ανακοίνωση νέας Συλλογικής Σύμβασης Εργασίας για δημοσιογράφους-μέλη της ΕΣΠΗΤ οι οποίοι εργάζονται σε περιοδικά που εκδίδουν επιχειρήσεις-μέλη του Συνδέσμου Επιχειρήσεων Περιοδικού Τύπου (ΣΕΠΤ), ολοκληρώθηκε η διαδικασία μέσω ΟΜΕΔ, στην οποία είχε προσφύγει από τον περασμένο Μάρτιο η ΕΣΠΗΤ.

Η νέα Συλλογική Σύμβαση Εργασίας είναι αορίστου χρόνου, ισχύει αναδρομικά από 24/3/2011, διατηρεί όλες τις θεσμικές ρυθμίσεις που έχουν συμφωνηθεί με τον ΣΕΠΤ, ενώ αμετάβλητες παραμένουν οι κλίμακες αμοιβών και τα προβλεπόμενα επιδόματα.

Ρυθμίσεις κατεπειγόντων θεμάτων εφαρμογής του ν.4024/2011 "Συνταξιοδοτικές ρυθμίσεις, ενιαίο μισθολόγιο – βαθμολόγιο, εργασιακή εφεδρεία και άλλες διατάξεις εφαρμογής του μεσοπρόθεσμου πλαισίου δημοσιονομικής στρατηγικής 2012−2015" και των Υπουργείων Διοικητικής Μεταρρύθμισης και Ηλεκτρονικής Διακυβέρνησης, Εσωτερικών, Οικονομικών,

Περιβάλλοντος, Ενέργειας και Κλιματικής Αλλαγής και Παιδείας, Δια Βίου Μάθησης και Θρησκευμάτων, που αφορούν την εφαρμογή του μεσοπρόθεσμου πλαισίου δημοσιονομικής στρατηγικής 2012−2015.

Ολόκληρη η πράξη νομοθετικού περιεχομένου σε αρχείο PDF

"Συνταξιοδοτικές ρυθμίσεις, ενιαίο μισθολόγιο - βαθμολόγιο, εργασιακή εφεδρεία και άλλες διατάξεις εφαρμογής του μεσοπρόθεσμου πλαισίου δημοσιονομικής στρατηγικής 2012-2015".

Η εγκύκλιος σε αρχείο PDF

NOMOΣ 4024/2011

NOMOΣ 4024/2011Συνταξιοδοτικές ρυθμίσεις, ενιαίο μισθολόγιο − βαθμολόγιο, εργασιακή εφεδρεία και άλλες διατάξεις εφαρμογής του μεσοπρόθεσμου πλαισίου δημοσιονομικής στρατηγικής 2012−2015.

Το πλήρες κείμενο του νομοσχεδίου σε αρχείο PDF

ΝΟΜΟΣ ΥΠ’ ΑΡΙΘ. 3899/2010

Επείγοντα μέτρα εφαρμογής του προγράμματος στήριξης της ελληνικής οικονομίας.

ΚΕΦΑΛΑΙΟ Α΄ΔΗΜΟΣΙΟΝΟΜΙΚΑ ΚΑΙ ΦΟΡΟΛΟΓΙΚΑ ΜΕΤΡΑ ΕΦΑΡΜΟΓΗΣ ΤΟΥ ΠΡΟΓΡΑΜΜΑΤΟΣ

ΚΕΦΑΛΑΙΟ Β΄

ΕΙΔΙΚΕΣ ΕΠΙΧΕΙΡΗΣΙΑΚΕΣ ΣΥΛΛΟΓΙΚΕΣ ΣΥΜΒΑΣΕΙΣ ΕΡΓΑΣΙΑΣ, ΔΙΑΔΙΚΑΣΙΑ ΕΠΙΛΥΣΗΣ ΣΥΛΛΟΓΙΚΩΝ ΔΙΑΦΟΡΩΝ ΘΕΜΑΤΑ ΜΕΡΙΚΗΣ ΑΠΑΣΧΟΛΗΣΗΣ, ΕΚ ΠΕΡΙΤΡΟΠΗΣ ΕΡΓΑΣΙΑΣ, ΠΡΟΣΩΡΙΝΗΣ ΑΠΑΣΧΟΛΗΣΗΣ, ΔΟΚΙΜΑΣΤΙΚΗΣ ΠΕΡΙΟΔΟΥ ΚΑΙ ΑΠΛΟΠΟΙΗΣΗ ΔΙΑΔΙΚΑΣΙΩΝ ΕΦΑΡΜΟΓΗΣ ΕΡΓΑΤΙΚΗΣ ΝΟΜΟΘΕΣΙΑΣ

(κλικ εδώ για το πλήρες κείμενο του Νόμου σε αρχείο PDF)

(απαιτείται να έχετε εγκατεστημένο το Adobe Reader)....

ΝΟΜΟΣ ΥΠ’ ΑΡΙΘ. 3846/2010

ΝΟΜΟΣ ΥΠ’ ΑΡΙΘ. 3846/2010

Εγγυήσεις για την εργασιακή ασφάλεια και άλλες διατάξεις

ΜΕΡΟΣ Α΄ΕΡΓΑΣΙΑΚΑ ΘΕΜΑΤΑ

ΜΕΡΟΣ Β΄

ΘΕΜΑΤΑ ΚΟΙΝΩΝΙΚΗΣ ΑΣΦΑΛΙΣΗΣ

ΜΕΡΟΣ Γ΄

ΛΟΙΠΕΣ ΔΙΑΤΑΞΕΙΣ

(κλικ εδώ για το πλήρες κείμενο του Νόμου σε αρχείο PDF)

(απαιτείται να έχετε εγκατεστημένο το Adobe Reader)

..

Νέος Ασφαλιστικός Νόμος (Ν 3863/2010)Νέο Ασφαλιστικό σύστημα και συναφείς διατάξεις, ρυθμίσεις στις εργασιακές σχέσεις

και παροχή οδηγιών για την εφαρμογή των άρθρων 10 και 26

(κλικ εδώ για το πλήρες κείμενο του Νόμου σε αρχείο PDF)

(απαιτείται να έχετε εγκατεστημένο το Adobe Reader)

Αναµόρφωση συστήµατος προσλήψεων (Ν 3812/2009)

Αναµόρφωση συστήµατος προσλήψεων στο δηµόσιο τοµέα και άλλες διατάξεις, δημοσιεύεται στο τεύχος Α' αρ. 234/28 Δεκεμβρίου 2009 της Εφημερίδας της Κυβερνήσεως.

(κλικ εδώγια το πλήρες κείμενο του Νόμου σε αρχείο PDF)

(απαιτείται να έχετε εγκατεστημένο το Adobe Reader)

...

...

..

O Ν 3833/2010 και η Ερμηνευτική επ΄ αυτού εγκύκλιος του Γενικού Λογιστηρίου του Κράτους.

Κλικ εδώ για να κατεβάσετε τον Ν 3833/2010

(απαιτείται να έχετε εγκατεστημένο το Adobe Reader)

Κλικ εδώ για να κατεβάσετε την Eρμηνευτική Eγκύκλιο

(απαιτείται να έχετε εγκατεστημένο το Adobe Reader)